这是一篇用真实数字和实战场景来讲的 W-2 vs 1099 对比——不是泛泛地说”哪个好”,而是按你的收入区间、是否有 RSU、能否用足业务扣除,告诉你会多缴或少缴几千美元的具体决策。在美工作的华人,无论是科技公司员工、自由职业设计师、网约车司机还是网店卖家,都用得上。想看整体报税框架,可回到华人报税完整指南。

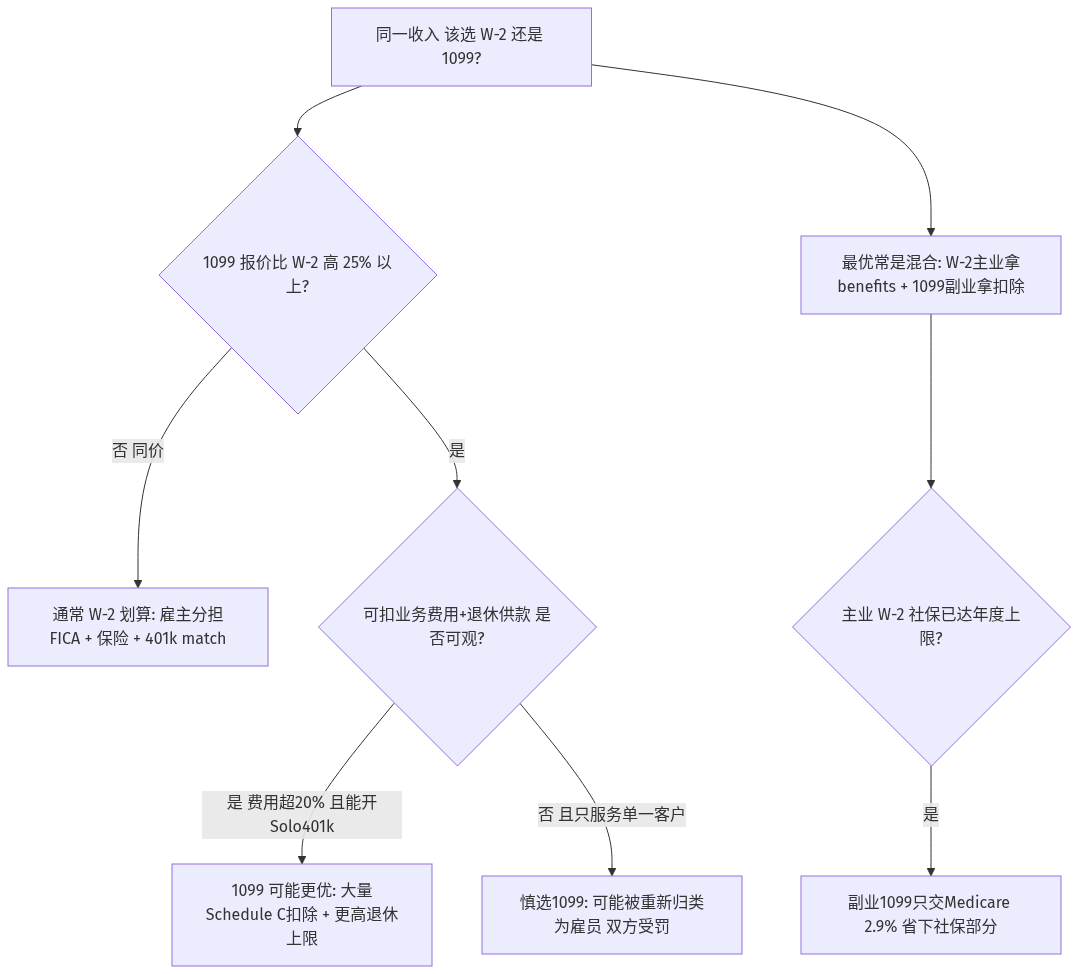

很多人以为 W-2 和 1099 只是”雇员 vs 合同工”的简单分类。实际差距大到:同样年收入 10 万美元,两种身份实际到手可能差 5,000 到 15,000 美元。先用一张图看清楚该怎么选,再逐项拆开讲。

一张表看懂核心区别

| 维度 | W-2(雇员) | 1099(合同工 / 自雇) |

|---|---|---|

| 联邦税代扣 | 雇主代扣 | 自己按季预缴 |

| 社保 + 医保(FICA) | 雇主与你各 7.65% | 你全额 15.3%(自雇税) |

| 健康保险 | 雇主提供(税前) | 自己买(部分可扣) |

| 退休账户 | 雇主 401(k) | Solo 401(k) / SEP-IRA |

| 业务费用扣除 | 极有限(雇员未报销支出已取消) | 大量可扣 |

| 失业 / 工伤保障 | 有 | 没有,需自理 |

| 报税复杂度 | 简单(1040 + W-2) | 复杂(1040 + Schedule C + SE) |

核心洞察:W-2 让雇主帮你承担了一半 FICA、提供保险和失业保障;1099 这些全要自己扛,但业务费用的扣除空间大得多。谁划算,取决于你能不能把扣除和退休空间用足。

自雇税 15.3% 的真实成本

W-2 员工的 FICA 是 7.65%(社保 6.2% + 医保 1.45%),雇主另外也交 7.65%——雇主那部分你看不到,但相当于隐藏成本。1099 合同工要把雇主那半也自己交,所以 FICA 等价于 15.3%(这就是自雇税,技术上按净利的 92.35% 作为计税基数)。以年净收入 10 万美元为例:

| 项目 | W-2 雇员 | 1099 合同工 |

|---|---|---|

| 联邦所得税(约 22% 档,简化) | 约 13,000 | 约 13,000 |

| FICA / 自雇税 | 你出 7,650(雇主另出 7,650) | 你全出 约 14,130 |

| 你实际承担税款 | 约 20,650 | 约 27,130 |

不过 1099 可以在算所得税前扣掉一半自雇税(约 7,065 美元)作为线上扣除,所以实际差额约 5,000 美元、而非 6,480。换句话说,1099 至少要比 W-2 多收 5,000–8,000 美元才不亏——这是判断自由职业报价是否合理的重要基准。

1099 能扣的业务费用

2018 年税改后,W-2 员工几乎所有未报销的雇员支出都不能扣了;但 1099 可以在 Schedule C 上扣真实的业务相关支出。常见的有:

- 家庭办公室:专用工作区按面积比例扣租金 / 房贷利息 / 水电 / 地税。

- 业务用车里程:按 IRS 标准里程率计(每年调整,以当年公布为准)。

- 自雇健康保险保费:符合条件可 100% 线上扣除。

- 退休供款:Solo 401(k) 或 SEP-IRA(上限远高于 W-2 的 401(k),见下节)。

- 软件订阅、办公用品、设备折旧:大额设备可用 Section 179 当年一次性费用化。

- 业务用手机 / 网络(按业务比例)、银行与信用卡手续费、律师 / 会计费、业务保险、营销广告、业务差旅、进修课程与会议。

举例:1099 收入 10 万美元,若能合理扣 2 万业务费用 + 5,000 退休供款,应税所得降到 7.5 万。此时自雇税仍按 10 万算,但所得税按 7.5 万算,总税负可能反而比 W-2 的 10 万更低。关键就在于扣除能不能用足。

RSU 报税:W-2 员工的隐藏复杂度

很多 Tesla、Apple、Oracle 员工以为”我是 W-2、报税应该简单”,直到收到 IRS 的 CP2000 通知才发现 RSU 的坑。RSU 归属(vest)的逻辑是:归属当天的股价 × 股数计入当年 W-2 工资收入;雇主通常默认按 22% 联邦预扣(sell-to-cover),但你的边际税率可能是 32–35%,于是四月要补几千美元。

卖出 RSU 时:归属当天就卖(sell-to-cover),成本基础等于归属时公允价、几乎没有资本利得,但仍要在 Schedule D 申报这笔卖出;持有后再卖,差价才是资本利得(持有不满 1 年按普通税率、满 1 年按 15% 或 20%)。最常见的错报是漏报 1099-B 上的 RSU 卖出——券商报给了 IRS 但你没在 Schedule D 报,IRS 会按”零成本基础”计算,让你补一大笔税加利息。另一个是把成本基础错填成 0 而不是归属时公允价,导致同一笔收入被重复征税。这类修正正是找专业人士处理的高价值场景。

混合身份:同时有 W-2 和 1099

很多在美华人同时有两种收入:主业 W-2(科技公司工程师)+ 副业 1099(设计、网店、民宿、教中文、咨询)。报税要分两部分:W-2 部分用 1040 + W-2,1099 部分用 Schedule C(业务收入)+ Schedule SE(自雇税)。这里有一个很多人漏算的优势:社保税有年度工资上限,如果你主业 W-2 已经用满了社保上限,副业 1099 部分就只需缴 2.9% 的医保部分、社保部分豁免。

举例:某员工主业 W-2 25 万美元 + 副业 1099 收入 4 万美元。因为主业已达社保工资上限,副业 4 万只交医保约 2.9%(外加高收入附加医保 0.9%),约 1,560 美元,而不是按 15.3% 全额自雇税的 6,120 美元。不知道这个上限规则的人,白白多交了四千多美元。所以最强的往往是混合方案:W-2 主业拿福利和 401(k) 匹配,副业 1099 拿业务扣除和 Solo 401(k),两边都吃到——这是奥斯汀科技圈很常见的高净值配置。

什么时候该选 1099

1099 适合:你能合理扣除的业务费用达到毛收入的 20% 以上;你能用足 Solo 401(k) / SEP-IRA(高收入自雇的退休供款上限远高于 W-2 的 401(k));你的客户多元、不依赖单一公司;你能承受按季预缴的现金流。1099 不适合:你实际全职只服务单一客户(IRS 可能重新认定为雇员,你和公司都要被罚);你需要稳定的健康保险;你不想每季度算税(漏缴预估税有罚款)。

W-2 vs 1099 FAQ

问:同样年薪 10 万,公司让我选 W-2 或 1099,哪个划算?

通常 W-2 划算,除非 1099 报价至少高 25% 来覆盖你自己多交的 FICA、失去的福利、健康保险和 401(k) 匹配。同价的话,1099 基本亏钱。

问:1099 收入要每季度缴预估税吗?

要。如果预估全年欠税超过 1,000 美元,IRS 要求按季度(4/15、6/15、9/15、次年 1/15)缴预估税,漏缴有少缴罚款。用 Form 1040-ES 计算、IRS Direct Pay 在线缴。

问:公司给我归属了 RSU 但我没卖,今年要报吗?

要。RSU 归属当天就算 W-2 工资收入(公司已计入 box 1)。没卖不用报资本利得,但要记下成本基础(归属时公允价)供将来卖出时用。

问:我做 1099 自由职业,能开 Solo 401(k) 吗?

能,而且额度远超 W-2 的 401(k):员工递延部分 + 25% 净自雇收入的雇主部分,合计上限每年调整(以当年公布为准)。Fidelity、Schwab 等可免费开。

问:家庭办公室扣除怎么算?怕被审计不敢扣。

两种方法:简化法按专用面积每平方英尺固定额计、有年度上限、几乎零审计风险;实际法按面积比例扣租金 / 水电 / 折旧、能扣更多但要详细记录。建议先用简化法。

问:混合身份下社保税怎么算?

主业 W-2 用满社保工资上限后,1099 部分只交 2.9% 医保、社保部分豁免,能省几千美元,很多自己报税的人漏算。

问:网约车 / 外卖 / 网店卖家算 1099 吗?怎么报?

算。平台年底发 1099-NEC 或 1099-K(申报门槛近年反复调整,以当年规定为准)。没收到表格也一样,所有毛收入都要报,但能扣里程、平台佣金、包装材料等,走 Schedule C + Schedule SE。

YZ CPA 提醒

W-2 与 1099 的选择,本质是”雇主替你分担的成本”和”你能自己用足的扣除”之间的权衡。真正省税的关键,往往不在于选哪个,而在于把该用的工具用足——RSU 成本基础报对、副业社保上限算对、Solo 401(k) 开起来、业务扣除记全。这几件事,混合收入的科技从业者用通用软件最容易报错。作为深耕奥斯汀华人社区的事务所,我们尤其擅长处理 W-2 + RSU + 1099 三种收入交织的场景,以及 RSU / 1099 相关的 IRS 通知应对。

如需针对你的收入结构做税务规划,欢迎访问 YZ CPA 服务页面 或 联系我们。更多主题见税务知识专栏与常见问题 FAQ。